parece utilizar la deuda con bastante sensatez")

David Iben lo expresó bien cuando dijo: ‘La volatilidad no es un riesgo que nos importe. Lo que nos importa es evitar la pérdida permanente de capital.’ Entonces, parece que el dinero inteligente sabe que la deuda, que generalmente está involucrada en las quiebras, es un factor muy importante cuando se evalúa qué tan riesgosa es una empresa. Notamos eso PayPal Holdings, Inc. (NASDAQ:PYPL) tiene deuda en su balance. Pero, ¿deberían preocuparse los accionistas por su uso de la deuda?

¿Por qué la deuda trae riesgo?

En términos generales, la deuda solo se convierte en un problema real cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de efectivo. En última instancia, si la empresa no puede cumplir con sus obligaciones legales de pagar la deuda, los accionistas podrían irse sin nada. Si bien eso no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas las obligan a reunir capital a un precio reducido. Por supuesto, la deuda puede ser una herramienta importante en los negocios, particularmente en los negocios con mucho capital. Cuando pensamos en el uso de la deuda de una empresa, primero analizamos el efectivo y la deuda juntos.

Consulte nuestro último análisis de las participaciones de PayPal

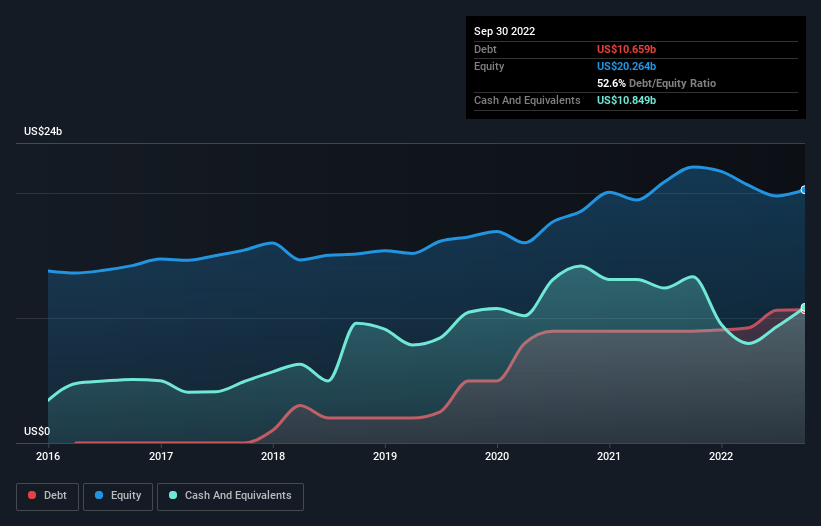

¿Cuál es la deuda neta de PayPal Holdings?

Puede hacer clic en el gráfico a continuación para ver los números históricos, pero muestra que, a partir de septiembre de 2022, PayPal Holdings tenía una deuda de US $ 10,7 mil millones, un aumento de US $ 8,95 mil millones, durante un año. Pero también tiene US$10,800 millones en efectivo para compensar eso, lo que significa que tiene US$190,0 millones en efectivo neto.

Una mirada a las responsabilidades de PayPal Holdings

Los últimos datos del balance general muestran que PayPal Holdings tenía pasivos de 43,2 mil millones de dólares con vencimiento dentro de un año y pasivos de 12,9 mil millones de dólares con vencimiento después de eso. Para compensar estas obligaciones, tenía efectivo por valor de 10,8 billones de dólares estadounidenses, así como cuentas por cobrar valoradas en 6,95 billones de dólares estadounidenses con vencimiento en 12 meses. Por lo tanto, tiene pasivos por un total de US$38.400 millones más que su efectivo y cuentas por cobrar a corto plazo combinados.

Si bien esto puede parecer mucho, no es tan malo ya que PayPal Holdings tiene una enorme capitalización de mercado de US $ 78,7 mil millones, por lo que probablemente podría fortalecer su balance recaudando capital si fuera necesario. Pero está claro que definitivamente deberíamos examinar de cerca si puede administrar su deuda sin dilución. Si bien tiene pasivos dignos de mención, PayPal Holdings también tiene más efectivo que deuda, por lo que estamos bastante seguros de que puede administrar su deuda de manera segura.

Pero la mala noticia es que PayPal Holdings ha visto caer su EBIT un 11% en los últimos doce meses. Si continúa esa tasa de disminución de las ganancias, la compañía podría encontrarse en un aprieto. No hay duda de que aprendemos más sobre la deuda del balance general. Pero son las ganancias futuras, más que nada, las que determinarán la capacidad de PayPal Holdings para mantener un balance saludable en el futuro. Entonces, si desea ver lo que piensan los profesionales, es posible que encuentre este informe gratuito sobre las previsiones de beneficios de los analistas ser interesante.

Pero nuestra consideración final también es importante, porque una empresa no puede pagar deuda con utilidades en papel; necesita dinero en efectivo frío. Si bien PayPal Holdings tiene efectivo neto en su balance, aún vale la pena echar un vistazo a su capacidad para convertir las ganancias antes de intereses e impuestos (EBIT) en flujo de efectivo libre, para ayudarnos a comprender qué tan rápido está acumulando (o erosionando) ese efectivo. equilibrio. Afortunadamente para cualquier accionista, PayPal Holdings en realidad produjo más flujo de caja libre que EBIT durante los últimos tres años. Ese tipo de conversión de efectivo fuerte nos emociona tanto como a la multitud cuando cae el ritmo en un concierto de Daft Punk.

Resumiendo

Si bien PayPal Holdings tiene más pasivos que activos líquidos, también tiene un efectivo neto de US$190,0 millones. La guinda del pastel fue que convirtió el 134 % de ese EBIT en flujo de caja libre, generando US$5.700 millones. Por lo tanto, no tenemos problemas con el uso de la deuda de PayPal Holdings. El balance general es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Hemos identificado 2 señales de advertencia con participaciones de PayPal y comprenderlos debe ser parte de su proceso de inversión.

Si está interesado en invertir en empresas que pueden generar ganancias sin la carga de la deuda, consulte esto gratis lista de empresas en crecimiento que tienen efectivo neto en el balance general.

¿Cuáles son los riesgos y oportunidades para Participaciones de PayPal?

PayPal Holdings, Inc. opera una plataforma tecnológica que permite pagos digitales en nombre de comerciantes y consumidores de todo el mundo.

Recompensas

-

Negociando a un 40,3% por debajo de nuestra estimación de su valor razonable

-

Se pronostica que las ganancias crecerán 22.14% por año

Riesgos

-

Los márgenes de beneficio (8,5%) son inferiores a los del año pasado (20,1%)

-

Grandes partidas únicas que impactan en los resultados financieros

¿Tiene comentarios sobre este artículo? ¿Preocupado por el contenido? Ponerse en contacto con nosotros directamente. Alternativamente, envíe un correo electrónico al equipo editorial (at) Simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Brindamos comentarios basados en datos históricos y pronósticos de analistas utilizando únicamente una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituye una recomendación para comprar o vender ninguna acción, y no tiene en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es brindarle un análisis enfocado a largo plazo impulsado por datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o material cualitativo. Simply Wall St no tiene posición en ninguna de las acciones mencionadas.