se han topado con un muro")

¿Sabía que hay algunas métricas financieras que pueden proporcionar pistas sobre un posible embolsador múltiple? En primer lugar, querremos ver una prueba retorno sobre el capital empleado (ROCE) que está aumentando, y en segundo lugar, una expansión base de capital empleado. En última instancia, esto demuestra que es un negocio que reinvierte las ganancias a tasas de rendimiento crecientes. Entonces, cuando echamos un vistazo a Participaciones de PayPal (NASDAQ:PYPL) tendencia de ROCE, nos gustó lo que vimos.

Rentabilidad del Capital Empleado (ROCE): ¿Qué es?

Solo para aclarar si no está seguro, el ROCE es una métrica para evaluar la cantidad de ingresos antes de impuestos (en términos porcentuales) que gana una empresa sobre el capital invertido en su negocio. La fórmula para este cálculo en PayPal Holdings es:

Retorno sobre el capital empleado = Ganancias antes de intereses e impuestos (EBIT) ÷ (Activos totales – Pasivos corrientes)

0,12 = 3,8 mil millones de dólares estadounidenses ÷ (76 mil millones de dólares estadounidenses – 43 mil millones de dólares estadounidenses) (Basado en los últimos doce meses hasta septiembre de 2022).

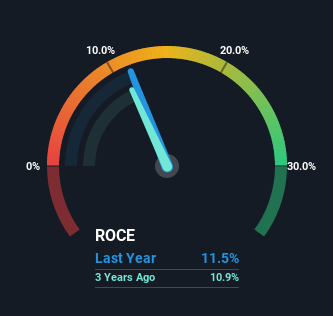

Por lo tanto, PayPal Holdings tiene un ROCE del 12%. Ese es un rendimiento bastante estándar y está en línea con el promedio de la industria del 12%.

Vea nuestro último análisis de las participaciones de PayPal

Arriba puede ver cómo se compara el ROCE actual de PayPal Holdings con sus retornos de capital anteriores, pero no hay mucho que pueda decir del pasado. Si desea ver qué pronostican los analistas en el futuro, debe consultar nuestro gratis informe de PayPal Holdings.

¿Cuál es la tendencia de las devoluciones?

La tendencia del ROCE no destaca mucho, pero los retornos en conjunto son decentes. La empresa ha empleado un 95% más de capital en los últimos cinco años y la rentabilidad de ese capital se ha mantenido estable en un 12%. Sin embargo, dado que el 12% es un ROCE moderado, es bueno ver que una empresa puede continuar reinvirtiendo a estas tasas de rendimiento decentes. Los rendimientos estables en este estadio pueden ser poco emocionantes, pero si se pueden mantener a largo plazo, a menudo brindan buenas recompensas a los accionistas.

En una nota al margen, los pasivos actuales de PayPal Holdings siguen siendo bastante altos en el 57% de los activos totales. Esto puede generar algunos riesgos porque la empresa está operando básicamente con una dependencia bastante grande de sus proveedores u otros tipos de acreedores a corto plazo. Idealmente, nos gustaría ver que esto se reduzca, ya que eso significaría menos obligaciones que asuman riesgos.

En conclusión…

Al final, PayPal Holdings ha demostrado su capacidad para reinvertir adecuadamente el capital con buenas tasas de rendimiento. Sin embargo, durante los últimos cinco años, las acciones no han proporcionado mucho crecimiento a los accionistas en cuanto a rendimientos totales. Es por eso que creemos que valdría la pena analizar más a fondo esta acción dado que los fundamentos son atractivos.

Si desea continuar investigando PayPal Holdings, es posible que le interese conocer las 2 señales de advertencia que nuestro análisis ha descubierto.

Si bien es posible que PayPal Holdings no obtenga actualmente los rendimientos más altos, hemos compilado una lista de empresas que actualmente obtienen más del 25 % de rendimiento sobre el capital. Mira esto gratis lista aquí.

La valoración es compleja, pero estamos ayudando a simplificarla.

Averigua si Participaciones de PayPal está potencialmente sobrevalorado o infravalorado consultando nuestro análisis exhaustivo, que incluye estimaciones del valor razonable, riesgos y advertencias, dividendos, transacciones internas y salud financiera.

¿Tiene comentarios sobre este artículo? ¿Preocupado por el contenido? Ponerse en contacto con nosotros directamente. Alternativamente, envíe un correo electrónico al equipo editorial (at) Simplywallst.com.

Este artículo de Simply Wall St es de naturaleza general. Brindamos comentarios basados en datos históricos y pronósticos de analistas utilizando únicamente una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituye una recomendación para comprar o vender ninguna acción, y no tiene en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es brindarle un análisis enfocado a largo plazo impulsado por datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o material cualitativo. Simply Wall St no tiene posición en ninguna de las acciones mencionadas.