?")

En este artículo vamos a estimar el valor intrínseco de PayPal Holdings, Inc. (NASDAQ:PYPL) tomando los flujos de efectivo futuros esperados y descontándolos a su valor actual. El modelo de flujo de caja descontado (DCF) es la herramienta que aplicaremos para hacer esto. No se desanime por la jerga, la matemática detrás de esto es bastante sencilla.

Advertimos que hay muchas formas de valorar una empresa y, al igual que el DCF, cada técnica tiene ventajas y desventajas en ciertos escenarios. Para aquellos que son entusiastas aprendices del análisis de equidad, el Modelo de análisis de Simply Wall St aquí puede ser algo de su interés.

Revisar la oportunidades y riesgos dentro de la industria de TI de EE.

¿Se valoran justamente las acciones de PayPal?

Usamos lo que se conoce como un modelo de 2 etapas, lo que simplemente significa que tenemos dos períodos diferentes de tasas de crecimiento para los flujos de efectivo de la empresa. Generalmente, la primera etapa es de mayor crecimiento y la segunda etapa es una fase de menor crecimiento. Para empezar, necesitamos estimar los próximos diez años de flujos de efectivo. Siempre que sea posible, utilizamos estimaciones de analistas, pero cuando no están disponibles, extrapolamos el flujo de caja libre (FCF) anterior a partir de la última estimación o valor informado. Suponemos que las empresas con un flujo de caja libre cada vez menor disminuirán su tasa de contracción, y que las empresas con un flujo de caja libre creciente verán su tasa de crecimiento más lenta durante este período. Hacemos esto para reflejar que el crecimiento tiende a desacelerarse más en los primeros años que en los años posteriores.

Un DCF tiene que ver con la idea de que un dólar en el futuro es menos valioso que un dólar hoy, por lo que descontamos el valor de estos flujos de efectivo futuros a su valor estimado en dólares de hoy:

Estimación de flujo de caja libre (FCF) de 10 años

| 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | |

| FCF apalancado ($, Millones) | US $ 6,74 mil millones | 7,84 mil millones de dólares estadounidenses | US $ 8,41 mil millones | US $ 8,15 mil millones | US $ 8,03 mil millones | US $ 7,99 mil millones | US $ 8,02 mil millones | US $ 8,08 mil millones | US $ 8,17 mil millones | US $ 8,29 mil millones |

| Fuente de estimación de la tasa de crecimiento | Analista x11 | Analista x10 | Analista x3 | Analista x2 | Est. @ -1.47% | Est @ -0.44% | Est. @ 0.29% | Est. @ 0.8% | Est. @ 1.15% | Est. @ 1.4% |

| Valor Presente ($, Millones) Descontado @ 7.5% | US $ 6,3 mil | US $ 6,8 mil | US $ 6,8 mil | US $ 6,1 mil | US $ 5,6 mil | US $ 5,2 mil | 4800 USD | 4500 USD | 4,3 mil dólares estadounidenses | US $ 4.0k |

(«Est» = tasa de crecimiento de FCF estimada por Simply Wall St)

Valor actual del flujo de caja de 10 años (PVCF) = 54 000 millones de USD

La segunda etapa también se conoce como Valor Terminal, este es el flujo de efectivo del negocio después de la primera etapa. La fórmula de crecimiento de Gordon se utiliza para calcular el valor terminal a una tasa de crecimiento anual futura igual al promedio de 5 años del rendimiento de los bonos del gobierno a 10 años del 2,0%. Descontamos los flujos de efectivo terminales al valor de hoy a un costo de capital de 7.5%.

Valor terminal (TV)= FCF2032 × (1 + g) ÷ (r – g) = 8,3 mil millones de USD × (1 + 2,0 %) ÷ (7,5 %– 2,0 %) = 154 mil millones de USD

Valor actual del valor terminal (PVTV)= televisión / (1 + r)10= US$154b÷ ( 1 + 7.5%)10= 75 000 millones de USD

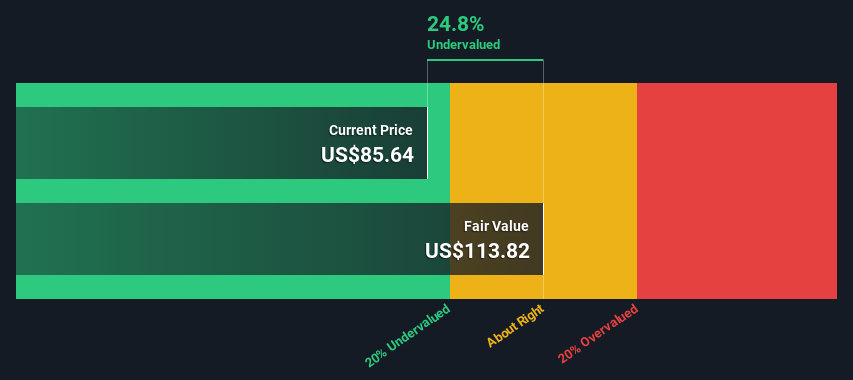

El valor total es la suma de los flujos de efectivo de los próximos diez años más el valor terminal descontado, lo que da como resultado el Valor Patrimonial Total, que en este caso es de US$130 mil millones. Para obtener el valor intrínseco por acción, lo dividimos por el número total de acciones en circulación. En relación con el precio actual de las acciones de US$85,6, la empresa parece un poco infravalorada con un descuento del 25 % en comparación con el precio actual de las acciones. Las suposiciones en cualquier cálculo tienen un gran impacto en la valoración, por lo que es mejor ver esto como una estimación aproximada, no precisa hasta el último centavo.

Los supuestos

Ahora, las entradas más importantes para un flujo de efectivo descontado son la tasa de descuento y, por supuesto, los flujos de efectivo reales. No tiene que estar de acuerdo con estas entradas, le recomiendo que rehaga los cálculos usted mismo y juegue con ellos. El DCF tampoco considera el posible carácter cíclico de una industria o los requisitos futuros de capital de una empresa, por lo que no ofrece una imagen completa del rendimiento potencial de una empresa. Dado que consideramos a PayPal Holdings como accionistas potenciales, el costo del capital se utiliza como tasa de descuento, en lugar del costo del capital (o costo promedio ponderado del capital, WACC) que representa la deuda. En este cálculo hemos utilizado el 7,5 %, que se basa en una beta apalancada de 1,067. Beta es una medida de la volatilidad de una acción, en comparación con el mercado en su conjunto. Obtenemos nuestra beta de la beta promedio de la industria de empresas comparables a nivel mundial, con un límite impuesto entre 0,8 y 2,0, que es un rango razonable para un negocio estable.

Análisis FODA para las participaciones de PayPal

- La deuda no es vista como un riesgo.

- Las ganancias disminuyeron durante el año pasado.

- Se pronostica que las ganancias anuales crecerán más rápido que el mercado estadounidense.

- Operando por debajo de nuestra estimación de valor razonable en más del 20%.

- Se pronostica que los ingresos crecerán a menos del 20% por año.

Próximos pasos:

Aunque la valoración de una empresa es importante, idealmente no será la única pieza de análisis que analice para una empresa. No es posible obtener una valoración infalible con un modelo DCF. En cambio, el mejor uso para un modelo DCF es probar ciertas suposiciones y teorías para ver si llevarían a que la empresa sea infravalorada o sobrevalorada. Si una empresa crece a un ritmo diferente, o si su costo de capital o tasa libre de riesgo cambia bruscamente, la producción puede verse muy diferente. ¿Por qué el valor intrínseco es más alto que el precio actual de las acciones? Para PayPal Holdings, hay tres aspectos pertinentes que debe considerar:

- Riesgos: Todas las empresas los tienen, y hemos visto 2 señales de advertencia para PayPal Holdings usted debe saber acerca de

- Ganancias futuras: ¿Cómo se compara la tasa de crecimiento de PYPL con la de sus pares y el mercado en general? Profundice en el número de consenso de analistas para los próximos años interactuando con nuestro tabla de expectativas de crecimiento de analistas gratis.

- Otros Negocios Sólidos: La deuda baja, los altos rendimientos sobre el capital y el buen desempeño pasado son fundamentales para un negocio sólido. ¿Por qué no explorar? nuestra lista interactiva de acciones con fundamentos comerciales sólidos ¡para ver si hay otras compañías que quizás no hayas considerado!

PD. Simply Wall St actualiza su cálculo DCF para cada acción estadounidense todos los días, por lo que si desea encontrar el valor intrínseco de cualquier otra acción, simplemente busca aquí.

La valoración es compleja, pero estamos ayudando a simplificarla.

Averigua si Participaciones de PayPal está potencialmente sobrevalorado o infravalorado consultando nuestro análisis exhaustivo, que incluye estimaciones del valor razonable, riesgos y advertencias, dividendos, transacciones internas y salud financiera.

¿Tiene comentarios sobre este artículo? ¿Preocupado por el contenido? Ponerse en contacto con nosotros directamente. Alternativamente, envíe un correo electrónico al equipo editorial (at) Simplywallst.com.

Este artículo de Simply Wall St es de naturaleza general. Brindamos comentarios basados en datos históricos y pronósticos de analistas utilizando únicamente una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituye una recomendación para comprar o vender ninguna acción, y no tiene en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es brindarle un análisis enfocado a largo plazo impulsado por datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o material cualitativo. Simply Wall St no tiene posición en ninguna de las acciones mencionadas.