")

SelectStock/E+ a través de Getty Images

Tesis de inversión

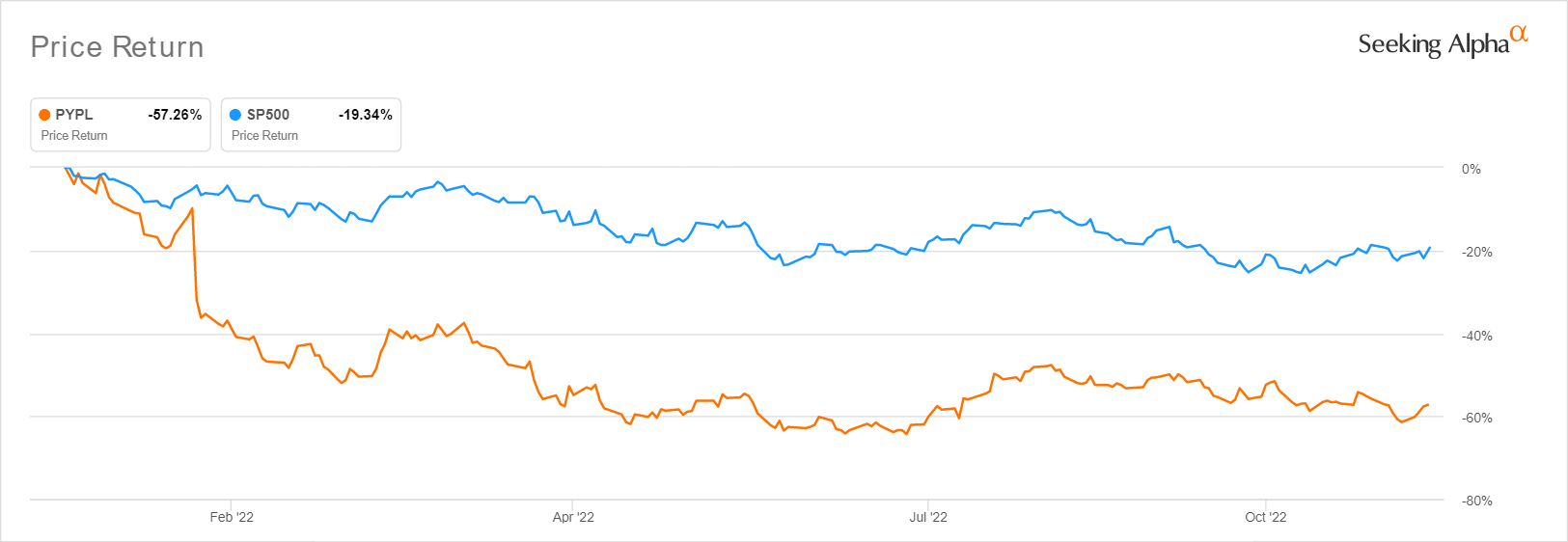

PYPL YTD Precio de las acciones

Buscando alfa

Participaciones de PayPal (NASDAQ:PPPL) está inherentemente infravalorado ahora, dada la destrucción drástica que ha sufrido la acción hasta el momento. La acción ahora cotiza más cerca de sus valoraciones EV/Ingresos y P/E de 5 años de gama baja, mientras sufre una corrección de -73.89%. en los precios de las acciones desde niveles máximos de $ 301.38 en julio de 2021.

PYPL también puede registrar un crecimiento sostenido en el futuro, dada su creciente asociación con Amazon (AMZN) y manzana (AAPL). Este último podría ser potencialmente un impulso decente, debido a la capacidad ampliada de punto de venta en su segmento comercial. Además, con la incorporación de las tarjetas de crédito y débito de la marca PYPL y Venmo a las billeteras de Apple para el primer semestre de 2023, también esperamos un mayor volumen total de pagos, lo que contribuirá aún más al avance de los resultados de la compañía.

La razón es simple. Aunque los iPhones solo pueden constituir 25% de la cuota de mercado global de teléfonos inteligentes, la mayoría de los usuarios de iOS en realidad tienen un mayor poder adquisitivo debido al ingreso familiar promedio anual más alto de $ 200K, en comparación con los usuarios de Android de $ 100K. Este hecho contribuyó directamente al mayor gasto en la aplicación por parte de los usuarios de iOS a $ 83,79 mil millones en 2021, frente a los $ 49,21 mil millones de Android al mismo tiempo. Por lo tanto, podemos ver números récord de PYPL mejorados en comparación con los ingresos del consenso FY2023 de $ 30.47B y los ingresos netos de $ 5.4B. Como resultado, desencadenando una recuperación lenta y constante a pesar de la recesión inminente en 2023.

PYPL continúa impresionando con la gestión de costos y la generación de FCF

CI de capital de S&P

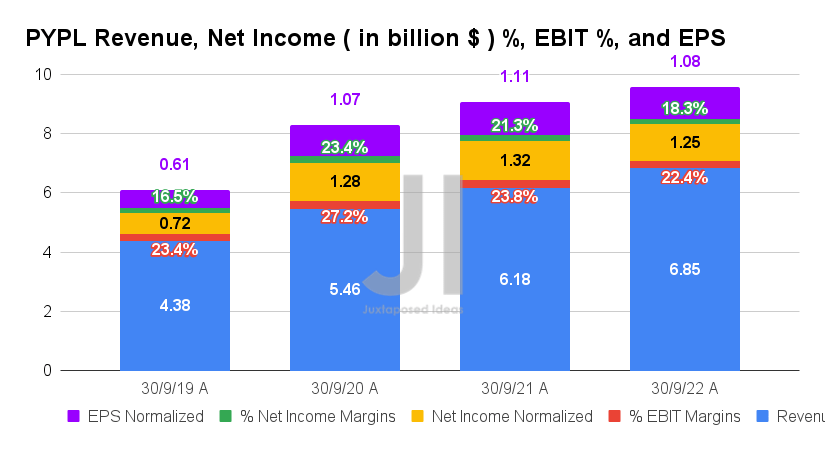

En su reciente llamada de ganancias FQ3’22, PYPL reportó ingresos de $ 6.85B y márgenes EBIT de 22.4%, lo que indica un crecimiento interanual notable de 10.84% aunque una moderación de -1.4 puntos porcentuales, respectivamente. Esto último se atribuye a las crecientes presiones inflacionarias sobre sus márgenes brutos en -2.4 puntos porcentuales YoY.

Sin embargo, la rentabilidad de PYPL sigue siendo aceptable, con ingresos netos de $1250 millones y márgenes de ingresos netos del 18,3 %, a pesar de la comparación interanual más difícil. Las agresivas estrategias de reducción de costos de la gerencia ya están dando sus frutos, con $0.9 mil millones en moderación de costos esperados para el año fiscal 2022 y $1.3 mil millones para el año fiscal 2023. Por lo tanto, desencadenando el crecimiento sostenido en su EPS a $ 1.08 para el último trimestre y $ 1.19 para FQ4’22, contra niveles FQ2’22 de $ 0.93 y niveles FQ3’21 de $ 1.11.

CI de capital de S&P

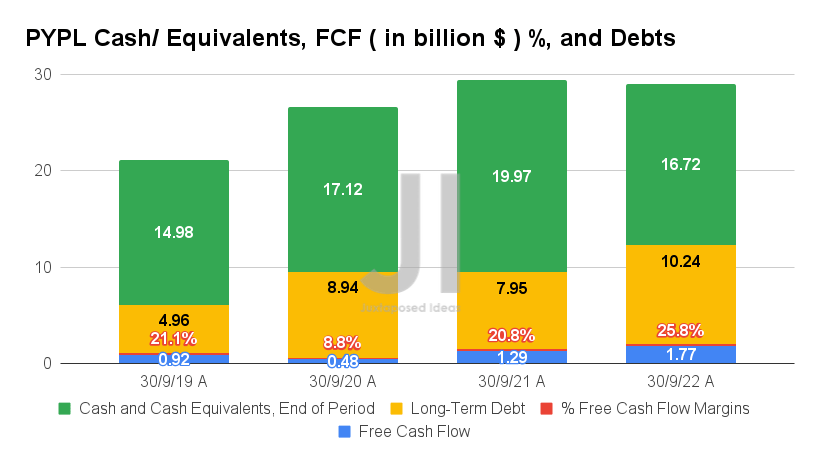

PYPL también reportó una excelente generación de Free Cash Flow (FCF) de $1.77B y márgenes de FCF de 25.8% en FQ3’22, lo que indica un aumento de 36.43%/ 6.8 puntos porcentuales QoQ y 37.5%/ 5 puntos porcentuales YoY, respectivamente.

Aunque las deudas a largo plazo de PYPL de $ 10.24B pueden parecer elevadas en este momento, no estamos demasiado preocupados, ya que solo $ 418 millones se adeudarán para 2023 y $1.250 millones para 2024, con el resto tremendamente bien escalonado hasta 2062. También podría permitirse los $274 millones en gastos de intereses anuales, dados sus excelentes márgenes de beneficio. Combinado con el aumento de efectivo y equivalentes de $ 16.72B en su balance general para el último trimestre, la compañía se mantuvo bien preparada para enfrentar la recesión de frente hasta 2023.

CI de capital de S&P

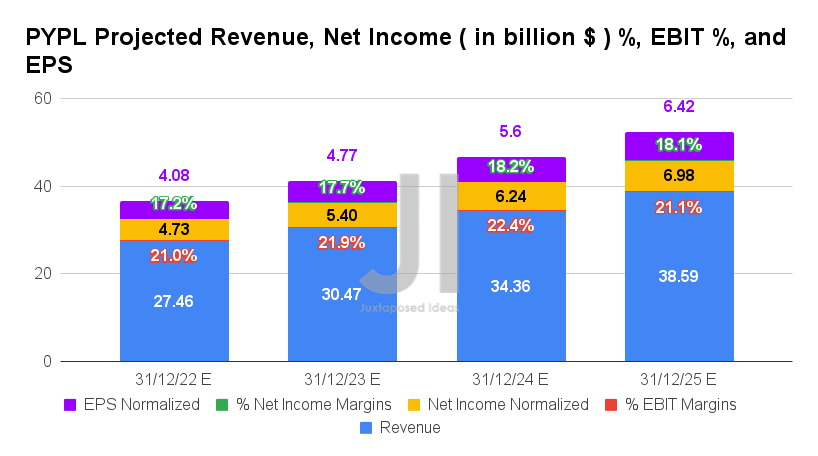

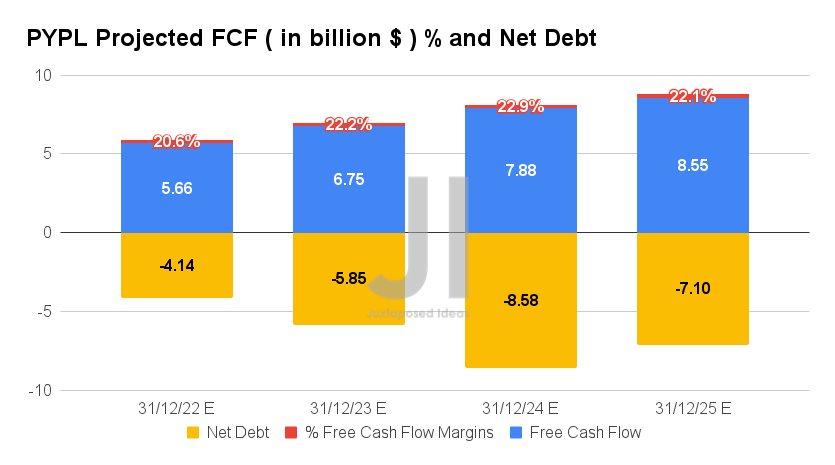

Durante los próximos cuatro años, se espera que PYPL registre una desaceleración notable en el crecimiento de los ingresos y la utilidad neta a una tasa compuesta anual del 11 % y el 6,3 %, respectivamente, en comparación con los niveles previos a la pandemia del 17,9 %/26,4 % y los niveles hiperpandémicos del 19,5. %/21,7%. Es evidente que el Sr. Market no está convencido de su crecimiento superior e inferior, dadas las drásticas rebajas de -19,77 % y -30,89 % desde nuestra primera cobertura en abril de 2022.

Sin embargo, creemos que no hay preocupaciones sobre la rentabilidad futura de PYPL, dado el impresionante crecimiento sostenido de su EPS, de $1,15 en el año fiscal 2016, $3,1 en el año fiscal 2019, $4,6 en el año fiscal 2021 y finalmente a $6,42 en el año fiscal 2025, con una CAGR normalizada de 17,9 %. .

CI de capital de S&P

Además, la expansión en los márgenes de FCF de PYPL sigue siendo excelente, del 21,7 % en el FY2019, 21,4 % en el FY2021 y finalmente al 22,1 % en el FY2025. Combinado con la mejora proyectada en su situación de deuda neta para el año fiscal 2025, consideramos que la paliza reciente fue excesiva, con la acción cayendo en picado un -57,26 % YTD frente a la caída del índice S&P 500 de -19,34 % al mismo tiempo. Su crecimiento solo se está normalizando como una empresa madura de tecnología financiera, no se ha ido por completo.

Mientras tanto, lo alentamos a que lea nuestro artículo anterior sobre PYPL, que lo ayudará a comprender mejor su posición y oportunidades de mercado.

- Paypal: Mr. Market ha terminado de azotar a la vaca lechera

- Paypal Vs Amazon’s Buy With Prime: ¿Cuál emergerá como el ganador?

Entonces, ¿las acciones de PYPL son una compra?vender o mantener?

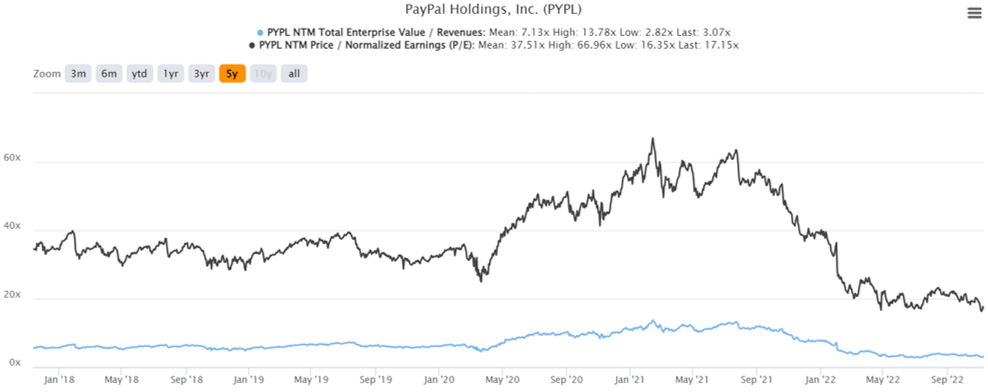

Valoraciones PYPL 5Y EV/Ingresos y P/E

CI de capital de S&P

PYPL cotiza actualmente a un Ingreso EV/NTM de 3,07x y un P/E NTM de 17,15x, inferior a su media de 5 años de 7,13x y 37,51x, respectivamente. La acción también cotiza a $78,68, un -65,93% menos que su máximo de 52 semanas de $230,97, aunque con una prima del 16,42% desde su mínimo de 52 semanas de $67,58. No obstante, las estimaciones de consenso siguen siendo alcistas sobre las perspectivas de PYPL, dado su precio objetivo de $112,93 y un aumento del 39,20 % con respecto a los precios actuales.

Aunque los analistas tenían razón en cuanto a la desaceleración de PYPL en el crecimiento de la línea superior e inferior durante los próximos años, seguimos convencidos de su enorme relevancia en el futuro. La empresa sigue aumentando su Volumen total de pago impresionantemente al 14% FXN YoY a $ 337B y expandir sus volúmenes de pago de comercio electrónico en un 4% YoY, en comparación con el punto de referencia de Bank of America de 2% YoY. Su base de consumidores existente también se mantuvo firme, con un crecimiento intertrimestral del 2,87 % y del 13 % interanual en las transacciones de pago por cuenta activa a 50,1x durante los últimos doce meses (LTM), al tiempo que reportó un aumento ejemplar del 15 % interanual en los volúmenes totales de transacciones para 5.6B para el trimestre FQ3’22.

El segmento BNPL de PYPL también se mantuvo sólido, informando un volumen total de casi $ 5 mil millones en el tercer trimestre de 2022, lo que indica un excelente crecimiento interanual del 157 %, al tiempo que aumentó su base de consumidores en un 13,63 % intertrimestral y un 263,15 % interanual a 25 millones de clientes en el último trimestre. Estos resultados son inherentemente estelares en comparación con su par de BNPL, Affirm (AFRM), que tuvo que reducir su orientación para el año fiscal 2023 en su reciente llamada de ganancias debido a tasas de interés más altas en sus costos de financiamiento. De este modo, se demuestra la excelente posición de PYPL como empresa fintech heredada durante el empeoramiento de la macroeconomía.

PYPL también continuó devolviendo mucho valor a sus accionistas a largo plazo, a través de $5.06B de recompra de acciones durante el LTM. Por lo tanto, anulando masivamente los efectos dilutivos de su compensación basada en acciones de $ 1.28B, que también ha disminuido notablemente en -10.48% secuencialmente. No es de extrañar, entonces, que la acción haya encontrado un nivel de soporte relativamente sostenible a estos precios. Dado que los resultados del IPC de octubre son bastante optimistas, esperamos que este fondo se mantenga, especialmente porque 80,6% de los analistas esperan que los federales giren para la próxima reunión de diciembre, significativamente alentados por el El reciente aumento de 50 puntos básicos del Banco de Canadá.

Por lo tanto, calificamos las acciones de PYPL como Comprar ahora. Mientras tanto, los inversores que pescan en el fondo posiblemente esperen un poco más por los $ 70, a riesgo de perder estos niveles mínimos. No te pierdas el barco.